Image - 2026-07-01 15:48

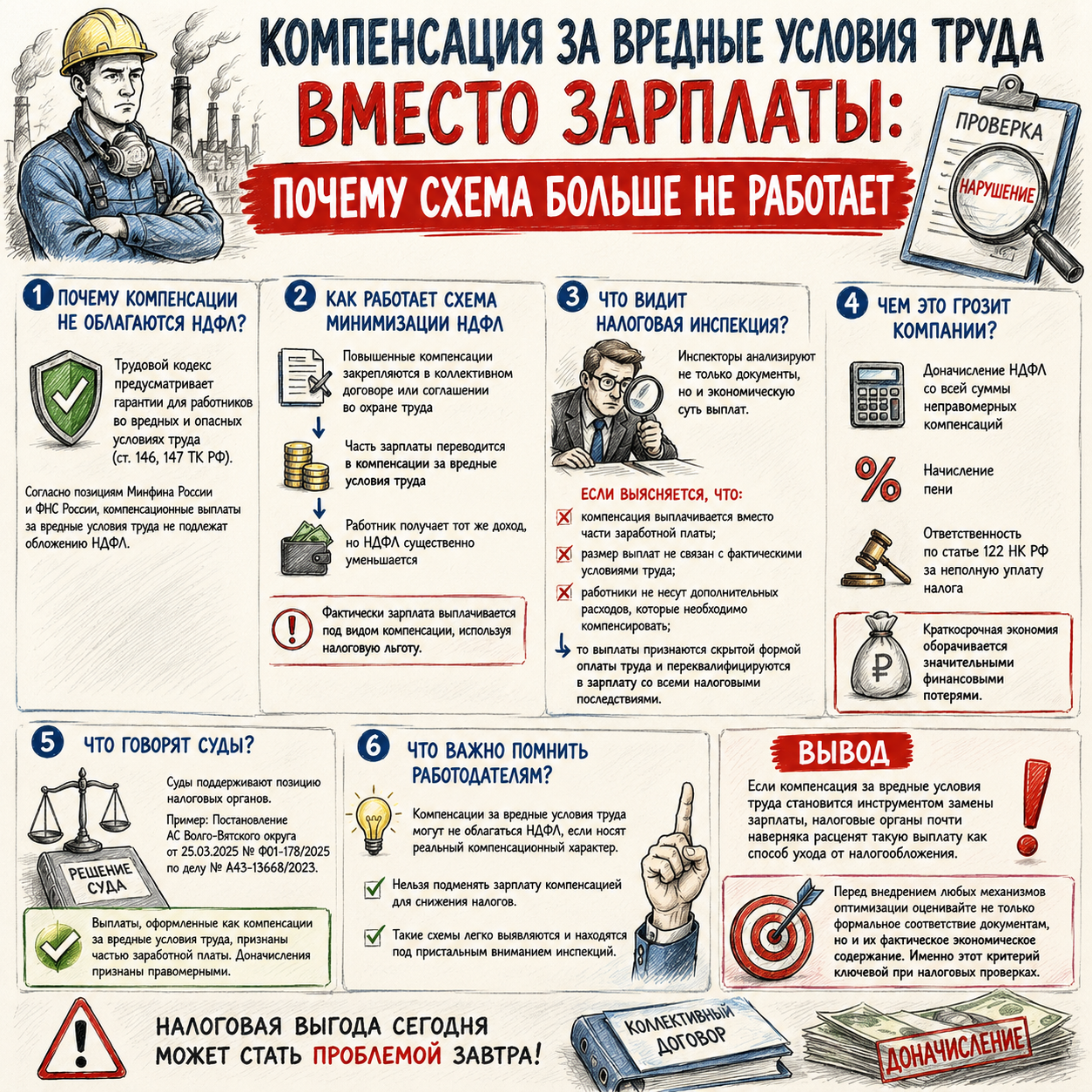

сделай эскиз рисованный с форматом 16:9. Выдели заголовок, сделай его заметным. и укажи ключевые моменты из статьи Компенсация за вредные условия труда вместо зарплаты: почему схема больше не работает Компании постоянно ищут способы снизить налоговую нагрузку. Некоторые методы, которые на первый взгляд кажутся законными, могут обернуться серьезными доначислениями и штрафами. Одной из таких схем стала замена части заработной платы компенсацией за вредные условия труда. Налоговые органы активно выявляют подобные случаи, а суды все чаще поддерживают позицию инспекций. Почему компенсации за вредные условия труда не облагаются НДФЛ? Трудовое законодательство предусматривает дополнительные гарантии работникам, занятым на работах с вредными и опасными условиями труда (ст. 146, 147 ТК РФ). Одной из таких гарантий является выплата компенсаций. Согласно позиций Минфина России (письма от 20.09.2024 г. № 03-04-06/91100, от 02.05.2023 г. № 03-04-05/40236, от 19.02.2018 г. № 03-04-06/10123) и ФНС России (от 08.02.2022 г. № БС-19-11/26@, от 02.04.2019 г. № БС-3-11/3053@), компенсационные выплаты работникам, занятым во вредных и опасных условиях труда, не подлежат обложению НДФЛ. Как работает схема минимизации НДФЛ Некоторые работодатели используют данную льготу не по назначению. Схема выглядит следующим образом: • в коллективном договоре или соглашении по охране труда закрепляются повышенные компенсационные выплаты; • значительная часть заработной платы переводится в категорию компенсаций за вредные условия труда; • работник получает практически тот же доход, но сумма НДФЛ существенно уменьшается. Фактически работодатель выплачивает зарплату под видом компенсации, используя налоговую льготу для снижения налоговых обязательств. Что видит налоговая инспекция? При проведении проверок инспекторы анализируют не только документы, но и экономическую суть выплат. Если выясняется, что: • компенсация выплачивается вместо части заработной платы; • размер выплат не связан с фактическими условиями труда; • работники не несут дополнительных расходов, которые необходимо компенсировать; то налоговый орган приходит к выводу, что такие выплаты являются скрытой формой оплаты труда. В этом случае компенсация переквалифицируется в заработную плату со всеми вытекающими налоговыми последствиями. Чем это грозит компании? Последствия применения схемы могут оказаться весьма дорогостоящими. Налоговая инспекция вправе: • доначислить НДФЛ со всей суммы неправомерно примененных компенсаций; • начислить пени; • привлечь организацию к ответственности по статье 122 НК РФ за неполную уплату налога. Таким образом, краткосрочная налоговая экономия нередко оборачивается значительными финансовыми потерями. Что говорят суды? Судебная практика также складывается не в пользу налогоплательщиков. Так, в Постановлении Арбитражного суда Волго-Вятского округа от 25.03.2025 № Ф01-178/2025 по делу № А43-13668/2023 суд поддержал выводы налогового органа о том, что выплаты, оформленные как компенсации за вредные условия труда, фактически являлись частью заработной платы. В результате доначисления были признаны правомерными. Что важно помнить работодателям? Компенсации за вредные условия труда действительно могут не облагаться НДФЛ. Однако это правило работает только тогда, когда выплаты носят реальный компенсационный характер и не подменяют собой заработную плату. Попытка использовать данную льготу исключительно для снижения налогов сегодня относится к числу легко выявляемых налоговых схем и находится под пристальным вниманием инспекций. Вывод Если компенсация за вредные условия труда становится инструментом замены заработной платы, налоговые органы почти наверняка расценят такую выплату как способ ухода от налогообложения. Перед внедрением любых механизмов оптимизации необходимо оценивать не только формальное соответствие документам, но и их фактическое экономическое содержание. Именно этот критерий сегодня становится ключевым при налоговых проверках.

Free to start · Generate videos and images with AI in seconds

More by Lilac Cod

См. все →

{kind=link}

More GPT Image 2 images

См. все →